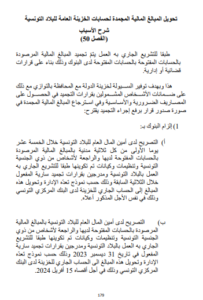

Pour le projet de loi de finances 2024, la Tunisie prévoit des mesures conformes aux lois existantes, en particulier celles liées à la lutte contre le terrorisme et le blanchiment d’argent

En effet, le chapitre 50 de la loi financière tunisienne traite de la procédure de transfert des fonds gelés vers les comptes du Trésor général de l’État tunisien. Il impose aux banques l’obligation de déclarer les montants gelés appartenant à des ressortissants tunisiens, ainsi qu’à des organisations et entités conformes à la législation tunisienne, qui sont soumis à des décisions de gel en vigueur.

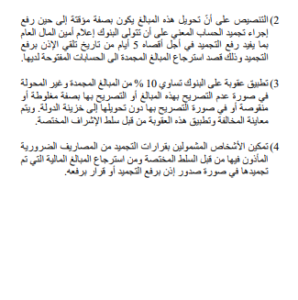

Ces déclarations doivent être soumises au secrétaire du Trésor général de l’État tunisien au cours des quinze premiers jours de chaque trimestre civil, en utilisant un modèle fourni par l’administration. Les montants déclarés doivent ensuite être transférés dans un délai précis au compte courant du Trésor à la Banque centrale de Tunisie. Ces fonds sont ensuite consignés dans un compte spécial sous la supervision du Trésor général de l’État.

De plus, cette procédure s’applique également aux comptes gelés en date du 31 décembre 2023. Les banques sont tenues de déclarer ces montants et de les transférer au compte du Trésor à la Banque centrale, avec une date limite fixée au 15 avril 2024.

Le transfert des montants gelés est une mesure temporaire, et les banques doivent informer le secrétaire du Trésor général dès qu’elles obtiennent l’autorisation de lever le gel, dans le but de restituer les montants aux titulaires de comptes gelés.

En cas de non-respect de ces dispositions, les banques s’exposent à des amendes équivalant à 10% des montants gelés non transférés. L’autorité de supervision compétente est chargée de l’inspection et de l’application de ces sanctions.