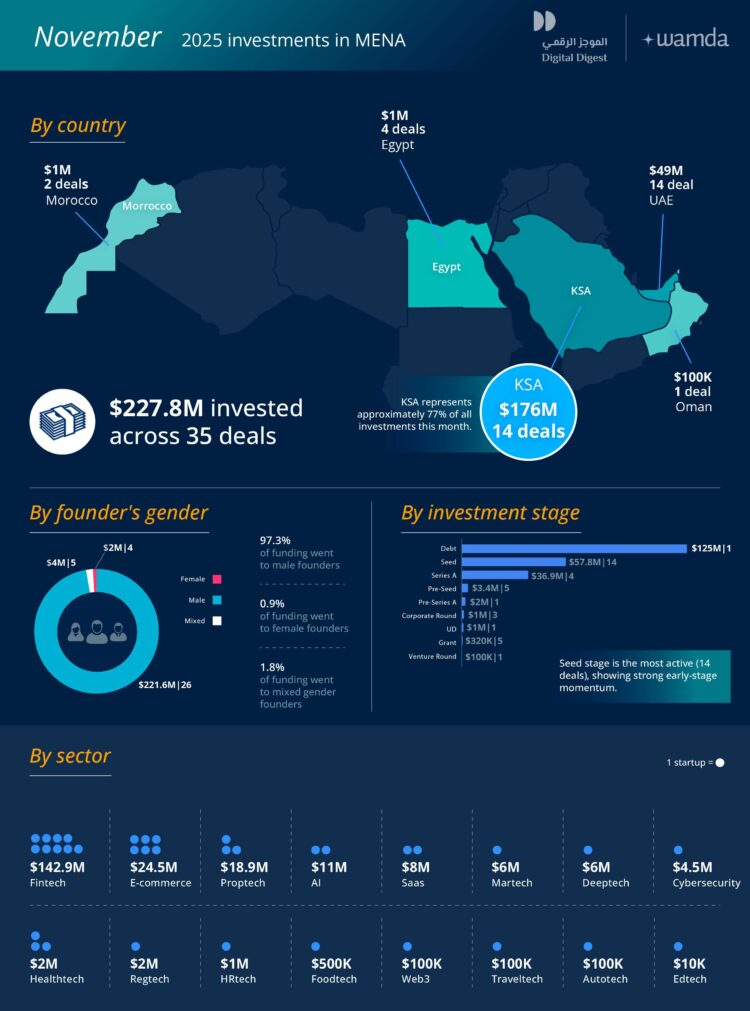

Le 8 décembre 2025, Wamda a publié son dernier baromètre mensuel, révélant une nette décélération de l’investissement dans les startups du Moyen‑Orient et d’Afrique du Nord (Mena). En novembre, seulement 228 millions de dollars ont été levés, contre 784,9 millions en octobre. Selon Wamda, seules 35 jeunes entreprises ont levé des fonds sur l’ensemble du mois. Par rapport à la même période l’an dernier, le recul s’élève à 12%. Selon Wamda, ce repli traduit une phase de consolidation sur le marché, les investisseurs procédant à un rééquilibrage de leurs portefeuilles après une année particulièrement dynamique.

L’Arabie saoudite en tête

Plus de la moitié des fonds levés proviennent d’une seule transaction de financement par la dette menée par la société Erad, propulsant l’Arabie saoudite au sommet du classement régional. Sur 14 transactions, le Royaume a ainsi capté 176,3 millions de dollars, soit plus de trois quarts du capital investi en novembre.

Par ailleurs, l’investissement reste fortement concentré sur cinq pays seulement. Après l’Arabie saoudite, les Émirats arabes unis arrivent en deuxième position avec 49 millions de dollars répartis sur 14 transactions. L’Égypte a connu un mois très calme, avec seulement 1,12 million de dollars répartis sur 4 deals, tandis que le Maroc a levé 1,1 million de dollars sur deux opérations. Oman, quant à lui, n’a enregistré qu’une seule transaction dont le montant n’a pas été divulgué. En dehors de ces marchés, l’activité d’investissement a été quasi inexistante.

“Cette concentration souligne une sélectivité croissante des investisseurs, qui privilégient des opportunités ciblées plutôt qu’une expansion généralisée, alors que l’année approche de sa fin”, d’après la même source.

Le secteur fintech reprend le dessus!

En novembre, le secteur fintech s’est hissé en tête des levées de fonds dans la région (comme l’an dernier pendant le même mois), totalisant 142,9 millions de dollars répartis sur neuf transactions. L’e‑commerce, bien qu’actif, reste loin derrière avec 24,5 millions de dollars levés sur six tours, tandis que le proptech, leader en octobre, recule à la troisième place avec seulement 18,9 millions de dollars provenant de trois startups. D’après l’étude, cette tendance reflète un marché encore très sélectif, privilégiant les modèles générant rapidement du chiffre d’affaires et des solutions utilitaires, plutôt que les investissements à long terme. Le secteur fintech conserve ainsi son attrait structurel, alors que les secteurs orientés consommateurs progressent plus lentement.

Durant le même mois, la dette a dominé le marché, totalisant plus de 125 millions de dollars grâce à une seule opération majeure. Le reste du capital a presque exclusivement été dirigé vers les startups en phase de démarrage, tandis qu’aucune levée late-stage n’a été enregistrée. “Ce silence du segment mature illustre la prudence des investisseurs face à des valorisations en réajustement et à un rythme d’investissement plus lent”, explique Wamda dans son étude.

Business model? Les startups orientées business-to-business (B2B) ont dominé le marché en novembre, levant 197,1 millions de dollars et concentrant ainsi l’essentiel des fonds, répartis entre 20 entreprises. À l’inverse, les startups business-to-consumer (B2C) restent loin derrière, avec seulement 22,2 millions de dollars levés par neuf sociétés. Le reste du financement se répartit entre des modèles hybrides.

L’écart de financement entre hommes et femmes persiste: les startups dirigées par des hommes ont capté 97% du capital levé en novembre, tandis que les équipes fondatrices mixtes ou féminines se partagent les maigres 3% restants.

Novembre, un calme trompeur sur le marché des startups

Après une année de levées record et d’investissements soutenus par des fonds souverains et étrangers, le marché des startups a marqué une pause en novembre. Moins de transactions, peu de levées late-stage et une domination d’une opération de dette unique pourraient donner l’impression d’un ralentissement. Mais pour les analystes, il s’agit surtout d’une respiration stratégique: les investisseurs mettent leurs capitaux en réserve, prêts à revenir plus forts en 2026.

L’attention se tourne désormais vers l’intelligence artificielle et les secteurs qui en dépendent, où de méga-tours sont déjà anticipés. Ce mois calme ressemble donc moins à un signal d’alerte qu’à un prélude à un nouveau cycle d’accélération.