Dans le cadre de sa stratégie bas carbone, la Tunisie a fixé des objectifs ambitieux en termes de contribution des énergies renouvelables dans son mix énergétique; soit 35% à l’horizon 2030, 50% en 2035 et 80% en 2050. Toutefois et au vu des réalisations, cette contribution reste à ce jour assez limitée, ne dépassant pas les 4%, alors que nous sommes à quelques années de la fin de cette décennie. Il faut quand même signaler que le retard accusé par rapport aux objectifs fixés en matière de ces énergies renouvelables est tout à fait rattrapable, compte tenu de la situation et des mesures récentes annoncées au niveau international et des efforts en cours au niveau national dans la mise en place des réformes nécessaires et de restructuration de certains programmes. Cela permettra de surmonter les obstacles et de plaider pour une vraie relance et accélération des programmes afférents aux filières renouvelables.

Un contexte international favorable au développement des renouvelables

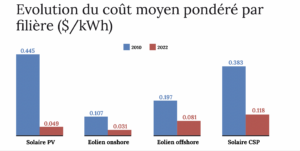

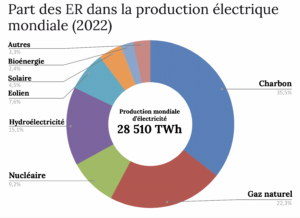

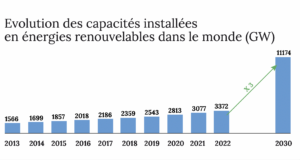

Déjà au niveau de la Conférence des Parties «COP28» qui s’est tenue à Dubaï en décembre 2023, l’AIE a plaidé pour des mesures nécessaires pour espérer une trajectoire «1,5°C». Dans un commentaire publié à l’ouverture de cette conférence, le directeur exécutif de l’Agence internationale de l’énergie (AIE), FatihBirol, a souligné cinq mesures interdépendantes à mettre en œuvre pour maintenir la porte ouverte à une trajectoire «1,5°C», la première étant de tripler les capacités électriques renouvelables installées dans le monde. L’IRENA, de son côté, esquisse une trajectoire compatible avec un scénario «+ 1,5°C», reposant en grande partie sur des progrès majeurs en matière d’efficacité énergétique et une électrification très rapide axée sur les filières renouvelables et l’hydrogène «propre». Ce scénario prévoit, tout comme le scénario «NetZero by 2050» de l’AIE, un triplement des capacités renouvelables installées dans le monde entre 2022 (3 372 GW) et 2030 (11 174 GW). Au niveau de la situation mondiale, à rappeler que le développement des énergies renouvelables s’est poursuivi, en particulier dans le secteur électrique. La production d’électricité des filières renouvelables hors hydroélectricité (qui reste de loin la principale filière renouvelable dans le mix électrique mondial) a encore augmenté de 14% en 2022 (après une hausse de 16% en 2021). La part de ces filières dans la production mondiale d’électricité s’est élevée en 2022 à environ 30%, dont 15,1% pour l’hydraulique, 7,6% pour l’éolien, 4,5% pour le solaire, 2,4% pour la bioénergie et 3,3% pour les autres sources. En termes de capacité installée dans le monde, celle-ci a atteint 3 372 GW en 2022, où l’hydraulique accapare la part la plus importante (37%) mais qui régresse avec le temps. Le photovoltaïque vient en deuxième position (31%), ensuite l’éolien (27%) et les autres sources (5%). Au niveau du coût moyen pondéré mondial de l’électricité, les principales filières renouvelables ont connu une baisse très spectaculaire de ce coût entre 2010 et 2022, notamment pour le solaire PV qui a connu une baisse de 89% suivi de l’éolien terrestre avec une baisse de 69% et de l’éolien marin avec une baisse de 59%. Concernant les investissements dans les renouvelables, ceux-ci ont atteint 350 milliards de dollars en 2021, en évolution de 65% par rapport à l’année 2010, dont 28% dans l’éolien et 24% dans le solaire PV. En termes d’emplois, le secteur des énergies renouvelables a créé, jusqu’en 2021, près de 12,7 millions d’emplois dans le monde, dont 42% ont été créés en Chine et 32% sont dirigés par des femmes. Le solaire photovoltaïque est le secteur qui emploie le plus de personnes dans toutes les industries des renouvelables, soit 4,3 millions. En 2030, il est prévu la création de 38,2 millions d’emplois mondiaux dans les énergies renouvelables, dans le cadre d’un scénario de transition énergétique ambitieux avec des investissements précoces.

Une relance des programmes renouvelables au niveau national pour l’ensemble des régimes

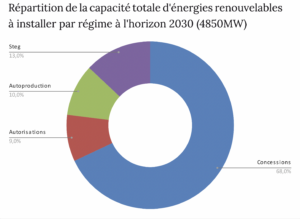

Au niveau de la Tunisie, les autorités ont fixé des objectifs encore plus ambitieux en termes de contribution des renouvelables dans le mix électrique; soit 35% à l’horizon 2030 (au lieu des 30% initialement annoncés dans le plan solaire tunisien) correspondant à une capacité d’environ 4850 MW à installer, un productible de 11 530 GWh et des investissements de l’ordre de 12 milliards de dinars. A rappeler que le programme des renouvelables diversifié intègre les trois régimes annoncés par la loi de 2015 relative à la production d’électricité à partir des énergies renouvelables; à savoir le régime de l’autoproduction, celui des autorisations et celui des concessions avec des objectifs et des impacts complémentaires. Concernant le régime de l’autoproduction ayant comme objectif la création d’une dynamique de marché et de valeur locale à travers l’implication de différents acteurs sur toute la chaîne de valeur des principales filières renouvelables, notamment celle du solaire PV (bureaux d’études, bureaux d’ingénierie, fournisseurs d’équipements, installateurs d’unités, industriels et fabricants de composants, etc.), celui-ci comprend deux types de projets: les projets sur réseau Basse Tension (BT) et ceux sur réseau Moyenne et Haute Tension (M&HT). Pour les projets en BT, correspondant au programme ProsolElec ou toits solaires, plus de 65.000 unités ont été installées, notamment dans le secteur résidentiel, totalisant une capacité de 200 MW. Quant aux projets en M&HT, 300 autorisations ont été accordées à ce jour pour une puissance totale installée d’environ 50 MW, l’objectif pour ces projets à l’horizon 2030 étant d’installer une capacité totale de 500 MW. A rappeler que pour ces projets en M&HT, un nouveau régime d’autoproduction tel que régi par la loi de 2019 (dite loi transversale d’amélioration du climat des affaires) et des textes d’application y afférents, semble être prêt pour une mise en œuvre à la suite des dernières publications. Ces publications concernent : i) l’arrêté du chef du gouvernement du 8 décembre 2023, portant approbation du contrat type de transport de l’électricité produite par les sociétés d’autoproduction d’électricité à partir des énergies renouvelables et d’achat des excédents par la Société tunisienne de l’électricité et du gaz et ii) la décision du chef de cabinet du ministre de l’Industrie, des Mines et de l’Energie en date du 12 décembre et relative aux tarifs de transport et d’achat des excédents; à savoir tarifs transport: HT/HT: 25 millimes/kWh – MT/MT: 39 millimes/kWh – HT/MT ou MT/HT: 54 millimes/kWh; tarif de rachat des excédents: 80 millimes/kWh et tarif de report: 43 millimes/kWh. Pour le régime des autorisations, l’objectif recherché étant la préparation des promoteurs tunisiens à développer leurs compétences et expertises techniques, financières et juridiques à travers des partenariats à créer avec les développeurs internationaux participant à des projets afférents à ce régime. Un tel régime a fait l’objet de quatre rounds d’appels à projets totalisant 53 projets autorisés et 367 MW de capacité (49 projets solaires PV avec une puissance globale de 247 MW et 4 projets éoliens avec une puissance totale de 120 MW). Au niveau avancement, et sur les 53 projets autorisés, huit seulement d’une capacité totale de 26 MW sont raccordés au réseau et entrés en exploitation (2 projets de 10 MW et 6 projets de 1 MW). Toutefois, et en vue d’accélérer la réalisation des projets pour ce genre de régime, des réformes sont en cours d’introduction et qui concernent les actions suivantes: i) Assurer la viabilité économique des projets à travers la fixation d’un tarif de rachat de l’électricité, ii) Améliorer la bancabilité du contrat type (PPA) au niveau des rubriques: entrée en vigueur, mise en service présumée et changement dans la loi et iii) Réviser le manuel des procédures à travers l’engagement de financement de la part des bailleurs de fonds et des banques locales. A propos du régime des concessions, l’objectif étant d’assurer une contribution significative des énergies renouvelables au mix électrique à travers les grandes puissances à installer et donc une part importante de l’énergie à produire, ce qui permettrait d’atteindre les objectifs assignés au développement de ces énergies (soit 35% à l’horizon 2030). Du point de vue avancement des projets pour ce régime, il y a eu le lancement en 2019 de trois appels d’offres de 1000 MW, dont 500 MW solaire PV et 500 MW éolien. Pour les projets des 500 MW en PV prévus sur cinq sites (Tataouine: 200 MW, Gafsa: 100 MW, Kairouan: 100 MW, Sidi Bouzid: 50 MW et Tozeur: 50 MW), il y a eu le choix de trois développeurs qui ont proposé des tarifs fortement intéressants (entre 71 et 100 millimes/kWh). Toutefois, avec la lenteur des signatures des accords qui a coïncidé avec la période du Covid et la guerre Russie-Ukraine qui a engendré une augmentation des coûts des équipements et du transport, certains développeurs ont demandé la révision des prix proposés, chose qui n’a pas pu être accordée. De ce fait, ces projets, à part celui de Kairouan de 100 MW dont les accords de financement ont été finalisés et le bouclage financier en cours, ont dû être révisés comme suit: Projets Sidi Bouzid et Tozeur 2 x 50 MW dont les candidatures pourraient bénéficier du Joint CreditingMecanism japonais afin d’assurer la rentabilité économique des deux projets avec un bouclage financier prévu en mai 2024 et Projets Tataouine 200 MW et Gafsa 100 MW qui vont être relancés auprès des soumissionnaires classés suivants lors de l’appel d’offres de 2019, avec signature des accords de projet prévue vers le premier trimestre 2024. En plus de ces projets, le ministère chargé de l’énergie a procédé en décembre 2022 au lancement de trois appels d’offres pour une puissance totale de 1700 MW en solaire PV et en éolien sur quatre rounds durant la période 2024-2026. Pour les projets PV, deux appels d’offres ont été considérés: un appel d’offres de 800 MW avec 8 projets d’une capacité individuelle par projet plafonnée à 100 MW sur des sites à proposer par les développeurs et un appel d’offres de 300 MW sur deux projets à réaliser sur des sites proposés par l’Etat (Gabès et Sidi Bouzid). Concernant les projets éoliens, un appel d’offres de 600 MW a été lancé pour 8 projets d’une capacité individuelle par projet plafonnée à 75 MW (2 x75 MW par année).

Des objectifs réalisables moyennant l’accélération des projets

L’atteinte des objectifs de 2030, correspondant à une contribution des énergies renouvelables dans le mix électrique de 35% et à une puissance totale à installer de 4800 MW, s’avère tout à fait faisable et réalisable à la lumière des capacités déjà installées et raccordées, des projets dans le pipe qui sont déjà lancés et ceux qui restent à lancer.

Projets déjà réalisés: 600 MW, dont 200 MW en autoproduction BT, 50 MW en autoproduction M&HT, 26 MW en autorisations et 325 MW projets STEG.

Projets lancés en concessions (2024-2026): 2200 MW, dont 500 MW solaire PV (AO 2019) et 1700 MW (AO 2022).

Projets restants (2027-2030): 2000 MW, réalisable à raison de 500 MW en moyenne par année.

Des efforts pour une intégration massive des énergies renouvelables dans le réseau

Pour l’intégration des énergies renouvelables dans le réseau électrique national, il s’avère que le réseau actuel peut absorber environ 2500 MW, mais reste tributaire de l’emplacement des centrales renouvelables et la finalisation de la ligne d’évacuation Skhira-Kondar de 400 kV (projet en cours avec mise en service prévue en 2025). Toutefois, pour l’intégration de la totalité des 4800 MW (correspondant à l’objectif de 35% d’énergies renouvelables à l’horizon 2030), il est prévu la réalisation des lignes de 400 kV Skhira-Tataouine et Kondar-Grombalia. Par ailleurs et en vue de faciliter l’intégration et la pénétration massives des puissances renouvelables à réaliser par les auto-consommateurs et les producteurs privés, la STEG a déjà entrepris des projets et des mesures d’accompagnement; à savoir: le projet Smart Grid (réseau intelligent), la révision du Grid Code (code réseau), l’étude de flexibilité du système électrique et le projet d’interconnexion électrique Tunisie-Italie (Elmed). La STEG compte également entreprendre de nouveaux projets et mesures qui concernent ses propres projets d’énergies renouvelables, la mise à niveau du système de monitoring, l’étude d’intégration des centrales à énergie renouvelable pilotable (ER Variables), l’étude stratégique sur la capacité de stockage d’énergie électrique en Tunisie (Station de transfert par pompage «STEP» et stockage par batteries), et autres.

Le nouveau régime de l’autoproduction, une aubaine pour les entreprises exportatrices

A la suite de la publication des derniers textes d’application afférents au régime de l’autoproduction à partir des énergies renouvelables en M&HT et mentionnés plus haut, ceci permet de booster les projets de ce régime surtout pour les entreprises exportatrices, grandes consommatrices d’énergie, qui doivent se préparer à réduire leur empreinte carbone à travers des projets d’autoproduction ou d’efficacité énergétique. A rappeler que les entreprises exportatrices vers l’Europe sont appelées à payer un surcoût en cas de dépassement d’un quota donné d’émissions de gaz à effet de serre attribué par le marché carbone mis en place par l’Union européenne, et ce, dans le cadre du mécanisme d’ajustement carbone aux frontières applicable à partir de 2026. De ce fait, les projets d’autoproduction utilisant les énergies renouvelables constituent donc une aubaine pour ces entreprises, leur permettant de se conformer à ce mécanisme dans les délais, tout en encourageant l’adoption de pratiques plus propres et contribuant à une économie à faibles émissions de carbone.

Les énergies renouvelables, axe de développement de l’hydrogène vert

Vecteur énergétique d’avenir et substitut possible aux hydrocarbures, l’hydrogène vert, issu des sources renouvelables, présente plusieurs avantages conséquents. Il peut être utilisé pour un large éventail de secteurs: énergie, applications industrielles, transport et autres. L’hydrogène vert constitue un axe d’accélération de la transition énergétique à long terme. A l’international, l’Europe vise à importer 10 Mt d’H2 vert à partir de 2030 dans le cadre du plan «REPowerEU» et à construire un réseau d’H2 vert en 2 phases 2030 et 2040 (HydrogenBackbone). La Tunisie doit donc se positionner pour devenir un exportateur potentiel d’H2 vert et doit mettre en place des règles permettant le développement de l’export avec un objectif de 1 Mt en 2030 et 10 Mt en 2050. L’analyse préliminaire du marché et des coûts actualisés de l’hydrogène vert et de l’ammoniac a montré que la Tunisie a tous les atouts nécessaires pour produire de l’HV et de l’ammoniac à des coûts compétitifs à moyen terme, ce qui stimulera également le développement économique du pays. Ces atouts concernent la disposition d’un potentiel important en solaire PV (280 GW) et éolien (90 GW), d’infrastructures portuaires favorables au développement de l’activité de ce vecteur et l’existence du complexe chimique de Gabès, grand demandeur d’ammoniac. La stratégie de la Tunisie pour le développement de l’HV repose sur la mise en place d’un cadre réglementaire et incitatif, le renforcement des capacités des acteurs, l’appui par la coopération internationale, la création de la valeur locale ainsi que la recherche-développement et l’innovation technologique.

Les énergies renouvelables, levier d’accélération de la transition énergétique

Les objectifs de la transition énergétique sont étroitement liés à ceux de la stratégie bas carbone de la Tunisie à l’horizon 2050. Pour le secteur de l’énergie, la vision 2050, ambitieuse et réaliste, s’appuie principalement sur le déploiement massif des technologies de production d’électricité à partir des énergies renouvelables, mais aussi sur d’autres leviers tels que : i) l’orientation de la croissance économique vers les activités non énergivores, ii) le renforcement de l’amélioration de l’efficacité énergétique et le recours au maximum aux technologies et équipements non énergivores, iii) une redéfinition du mix énergétique vers les énergies décarbonées, iv) le renforcement de l’électrification dans la consommation de l’énergie finale, v) le développement de la sobriété énergétique dans tous les secteurs concernés et vi) la lutte contre le réchauffement climatique à travers la réduction des émissions de gaz à effet de serre (GES). L’objectif d’intégration massive des énergies renouvelables est considéré comme un défi important à relever aux différents horizons en vue d’assurer une accélération de la transition énergétique. Cette transition repose sur une série d’orientations qui concernent le développement des technologies de stockage de l’énergie électrique en vue d’améliorer la maîtrise et les performances du système électrique national. Ces orientations concernent également le déploiement de la mobilité électrique et le développement de l’hydrogène vert, considérés comme des solutions essentielles pour réduire les émissions de gaz à effet de serre et atteindre la neutralité carbone d’ici 2050.

Conclusion

Devant un contexte international favorable au développement des énergies renouvelables, marqué notamment par les mesures prises à la COP28 de tripler les capacités renouvelables installées dans le monde à l’horizon 2030 et par la dynamique d’accroissement des parts des filières renouvelables dans la production mondiale d’électricité, la Tunisie se trouve bien placée pour relancer le développement de ces énergies, eu égard aux dernières réformes qu’elle vient de mettre en place pour les trois régimes relatifs à la production d’électricité à partir des énergies renouvelables. Les objectifs que les autorités tunisiennes ont fixés aux différents horizons s’avèrent tout à fait réalisables, moyennant l’accélération des programmes à travers la poursuite des réformes devant surmonter les obstacles rencontrés et les efforts d’intégration massive des énergies renouvelables dans le réseau national. Le nouveau régime de l’autoproduction, devenu opérationnel à la suite de la publication des derniers textes d’application de la loi transversale de 2019, constitue une opportunité pour les entreprises tunisiennes, notamment celles exportatrices, pour améliorer leur compétitivité et se conformer au mécanisme d’ajustement carbone mis en place par l’Union européenne. Les réformes mises en place pour les deux autres régimes (autorisations et concessions) vont certainement contribuer à l’amélioration du climat d’investissement dans le pays, à la promotion de la création d’emplois et à l’atteinte des objectifs assignés à chacun de ces régimes. Les énergies renouvelables constituent également pour la Tunisie un axe de développement de l’hydrogène vert, notamment pour l’export, et un levier d’accélération de la transition énergétique permettant d’honorer les engagements du pays en matière de décarbonation.

Ezzedine Khalfallah, Consultant international en énergie